Jurnal [Akuntansi]

Pengertian Jurnal

Dalam palajaran akuntansi tentu tidak jauh dari kata jurnal, jurnal adalah semua transaksi keuangan badan usaha maupun organisasi yang dicatat secara kronologis yang bertujuan sebagai pendataan, termasuk didalamnya transaksi, nama transaksi baik yang mempengaruhi maupun tidak dan transaksi berjalan. (wikipedia).

Pencatatan didalam jurnal biasanya lebih lengkap dan lebih terinci, serta menurut urutan tanggal kejadian transaksi. Jurnal merupakan catatan akuntansi permanen yang pertama yang digunakan untuk mencatat transaksi keuangan perusahaan. Jurnal harus dirancang sedemikian rupa sehingga tidak akan terjadi satu transaksi pun yang tidak dicatat; catatan yang dilakukan didalamnya lengkap dengan penjelasan, tanggal dan informasi lain, agar catatan tersebut mudah diusut ke-dokumen sumbernya. Secara umum jurnal dibedakan menjadi jurnal umum dan jurnal khusus.

Jurnal Umum

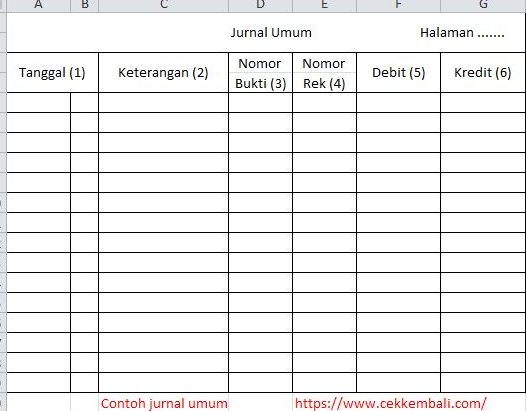

Bila transaksi perusahaan masih sedikit, jurnal umum dengan dua kolom, Debit dan Kredit, sudah cukup memadai sebagai catatan akuntansi pertama. Contoh jurnal umum diluar transaksi yang terjadi perhatikan gambar dibawah ini

Keterangan:

- Kolom tanggal, di isi dengan tanggal terjadinya transaksi, yaitu di isi secara berurutan sesuai dengan kronologi terjadinya transaksi

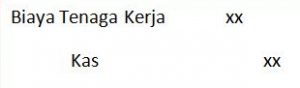

- Kolom keterangan, di isi dengan keterangan lengkap mengenai transaksi yang terjadi, seperti nama rekening yang di debit dan di kredit, serta penjelasan ringkas tentang transaksi yang bersangkutan. Misalnya transaksi terjadi berupa pengeluaran kas untuk pembayaran upah karyawan, maka kolom keterangan akan di isi dengan informasi sebagai berikut:

- Kolom Nomor Bukti digunakan untuk untuk mencatat nomor formulir (dokumen sumber) yang dipakai sebagai dasar pencatatan data dalam jurnal tersebut.

- Kolom Nomor Rekening di isi dengan nomor rekening yang didebit dan nomor rekening yang dikredit dengan adanya transaksi. pencantuman nomor rekening dalam kolom ini digunakan untuk proses peringkasan secara periodik, biasanya setiap bulan, transaksi keuangan yang terjadi dalam periode tertentu.

- Kolom Debit dan Kredit di isi dengan jumlah Rupiah transaksi. jumlah Rupiah dalam kolom ini diringkas (dijumlahkan) menurut nomor rekening yang tercantum dalam kolom nomor rekening. Hasil ringkasan menurut rekening ini kemudian secara priodik dibukukan ke dalam rekening yang bersangkutan dalam buku besar.

Jurnal Khusus

Jika perusahaan bertambah besar dan jenis transaksi menjadi lebih banyak, jurnal umum tersebut tidak mampu lagi menampung transaksi yang timbul, yang frekuensi terjadinya semakin tinggi. Dalam hal ini diperlukan jurnal khusus, selain jurnal umum tersebut, dan dibutuhkan lebih banyak karyawan untuk menyelenggarakan berbagai jurnal khusus tersebut. Jika transaksi semakin banyak dan frekuensi semakin tinggi , jurnal khusus perlu diperluas lagi dengan membuatnya berkolom kolom, agar dapat dihemat waktu yang diperlukan untuk mencatat setiap transaksi yang terjadi dan untuk mengecek ketelitian pencatatan di dalam buku pembantu. Tujuan jurnal umum dipecah atau dibagai adalah sebagai berikut:

- Untuk mengumpulkan dan menggolongkan transaksi yang sama yang frekuensinya terjadinya tinggi.

- Untuk mengurangi pekerjaan pembukuan ke dalam buku besar dan untuk menggolongkan transaksi yang dicatat.

- Untuk memungkinkan pengerjaan pencatatan transaksi ke dalam jurnal dilakukan oleh beberapa orang

- Untuk menciptakan pengendalian intern

Prinsip Dasar Yang Melandasi Perancangan Jurnal adalah sebagai berikut:

- Harus tersedia jurnal dalam jumlah yang memadai sehingga memungkinkan perusahaan untuk menggunakan karyawan dalam mencatat dengan segera transaksi keuangan yang terjadi

- Jurnal akan digunakan untuk memisahkan transaksi ke dalam penggolongan pokok tertentu, seperti penerimaan kas, penjualan dan pembelian.

- Untuk mengurangi pekerjaan pembukuan yang terinci, harus digunakan kolom kolom khusus dalam jurnal, sehingga memungkinkan pembukuan (posting) jumlah per kolom kedalam rekening yang bersangkutan didalam buku besar

- Nama kolom dalam jurnal harus sesuai dengan nama rekening yang bersangkutan dalam buku besar, yang akan menerima jumlah yang akan di bukukan dari jurnal.

- Kolom kolom dalam jurnal digunakan untuk mengumpulkan angka yang akan di ringkas dalam rekening yang bersangkutan dalam buku besar

Jenis jenis Jurnal

Jurnal jurnal yang biasanya terdapat dalam perusahaan yang relatif besar adalah sebagai berikut

- Jurnal Penjualan

- Jurnal Pembelian

- Jurnal Penerimaan Kas

- Jurnal pengeluaran Kas

- Jurnal Umum

Jurnal Penjualan, jurnal ini digunakan untuk mencatat transaksi penjualan, baik penjualan kredit maupun penjualan tunai. Dari jurnal penjualan ini, manajemen akan memperoleh informasi mengenai semua jenis transaksi penjualan selama periode tertentu, secara kronologis. contoh jurnal penjualan lihat gambar dibawah ini:

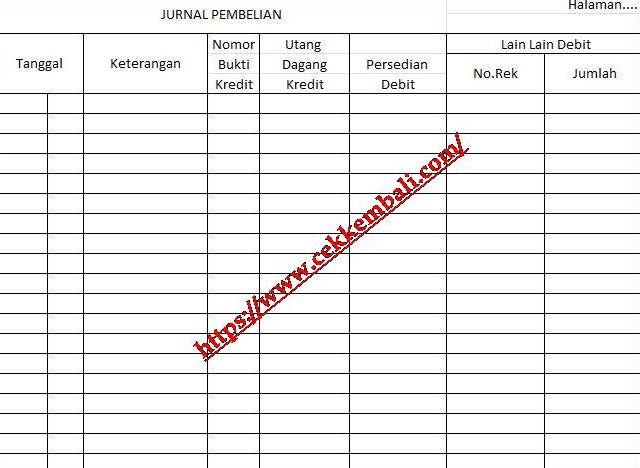

Jurnal Pembelian, Jurnal pembelian ini digunakan untuk mencatat transaksi Pembelian kredit. Transaksi pembelian tunai dicatatat dalam pengeluaran kas. Dalam cara pembukuan tertentu (voucher system), Jurnal pembelian digantikan fungsinya oleh register voucher (voucher register). Untuk lebih jelasnya perhatikan contoh jurnal pembelian dibawah ini:

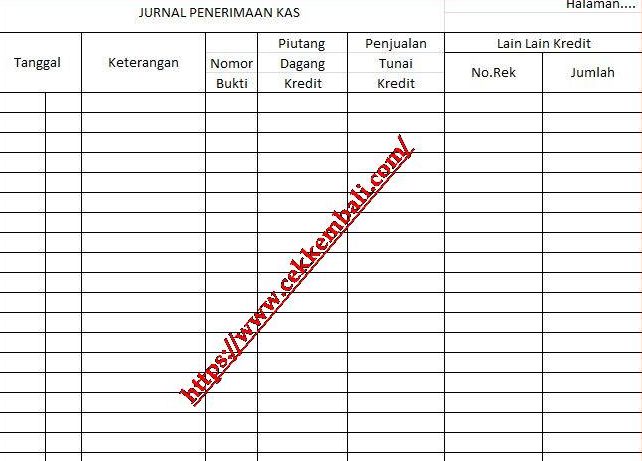

Jurnal Penerimaan Kas, digunakan untuk mencatat transaksi penerimaan kas. Sumber pokok penerimaan kas perusahaan umumnya dari penjualan tunai dan penerimaan piutang. Jika frekuensi transaksi kas masih rendah, jurnal penerimaan kas ini digabungkan dengan pengeluaran kas dalam satu jurnal yang disebut dengan jurnal kas. Untuk contoh penerimaan kas perhatikan gambar dibawah ini:

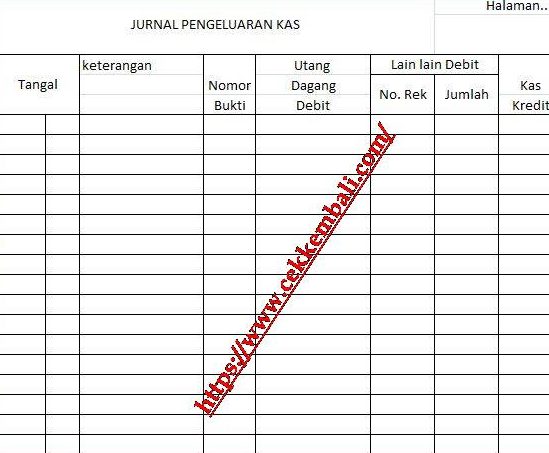

Jurnal Pengeluaran Kas, digunakan untuk mencatat transaksi pengeluaran kas. untuk jurnal pengeluaran kas ini lihat gambar dibawah ini:

jurnal Umum, digunakan untuk mencatat transaksi selain yang dicatat dalam jurnal khusus. Jika perusahaan hanya menyelenggarakan 2 jurnal khusus: jurnal kas dan jurnal penjualan, maka jurnal umum digunakan untuk mencatat transaksi selain selain penerimaan dan pengeluaran kas serta transaksi penjualan. Pada umumnya jurnal umum berbentuk 2 kolom. Untuk contoh jurnal umum perhatikan gambar paling atas.

Cara membuat jurnal Umum

Untuk spesipik tentang pembelajaran jurnal umum, sudah dibuatkan halaman khusus tentang jurnal umum disini

1 Comment

journal · 20/05/2019 at 07:31

makasih mas, pembahasannya.