Modal

Modal atau modal usaha dalam kegiatan bisnis sangat erat kaitannya dengan keberlangsungan hidup suatu perusahaan, baik untuk menjalankan kegiatan produksi maupun untuk perkembangan dan pertumbuhan suatu perusahaan.

Modal sangat berperan sebagai sumber pendaaan perusahaan yang mengambarkan tentang pendaaan perusahaan sendiri secara keseluruhan ataupun dana yang berasal dari pihak asing dan pinjaman.

Pengertiaan Modal Menurut Ahli

Pengertian modal Menurut Munawir, merupakan hak atau bagian modal kekayaan perusahaan yang terdiri atas kekayaan yang disetor atau yang berasal dari luar perusahaan & kekayaan itu merupakan hasil aktivitas usaha itu sendiri

Menurut Warren, Reeve dan Philip (2005:5) modal atau ekuitas adalah pemegang saham adalah total dari dua sumber utama ekuitas saham, yaitu modal disetor dan laba ditahan.

Dalam “Akuntansi” Modal merupakan hak pemilik atas kekayaan perusahaan. Kekayaan perusahaan dalam neraca dicatat sebagai aktiva. Dalam perusahaan berbentuk perseroan terbatas, modal terdiri dari modal disetor dan laba ditahan.

Menurut Meji (dalam Riyanto, 2010:18) mendefinisikan modal sebagai “kolektifitias” dari barang barang modal yang terdapat dalam neraa sebelah debit, sedangkan yang dimaksud dengan barang barang modal adalah semua barang barang yang ada dalam rumah tangga perusahaan dan fungsi produktifya untuk membentuk pendapatan.

Posisi Modal dalam Neraca

Banyaknya akun yang digunakan dalam suatu perusahaan dipengaruhi oleh sifat kegiatan perusahaan, volume, dan informasi yang diperlukan. Akun- akun tersebut diberi nomor untuk memungkinkan pembuatan indeks dan juga digunakan sebagai referensi. Nomor nomor ini disebut sebagai nomor kode akun (account code). Biasanya kode akun untuk modal dimulai dari angka 3, seperti

|

Kode akun PO Ali Akun Neraca Neraca |

|

| 1. Aktiva

1.1 kas 1.2 perlengkapan 1.3 peralatan 1.4 akumulasi penyusutan |

2. Kewajiban

2.1 Utang dagang 2.2 Utang bank |

| 3. Modal

3.1 modal Ali 3.2 Prive Ali |

|

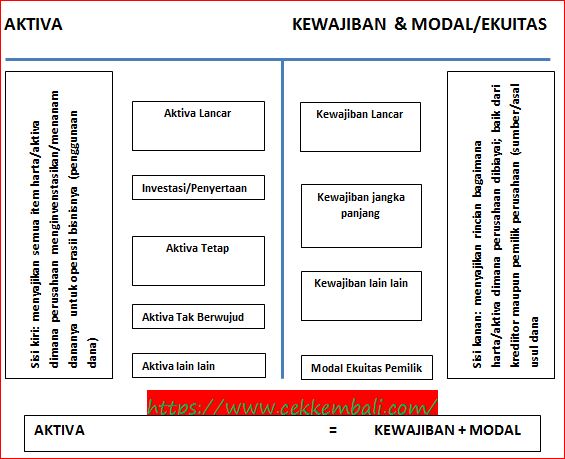

Neraca terbagi menjadi dua bagian, yaitu disebelah kiri diperlihatkan Aktiva, dan disebelah kanan diperlihatkan Kewajiban dan Modal. Kedua sisi selalu dalam keadaan seimbang (jumlah aktiva sama dengan jumlah kewajiban dan modal).

Pada kolom aktiva diperlihatkan semua barang dan kekayaan yang dimiliki perusahaan, termasuk juga tuntutan kepada pihak yang belum diterima. Di kolom kewajiban atau hutang perusahaan, dan juga modal disajikan semua kewajiban atau hutang perusahaan, dan juga modal (dana yang berasal dari pemegang saham jika perusahaan berbentuk Perseroan Terbatas) yang harus dikembalikan kepada pemilik apabila perusahaan dibubarkan. Aktiva disajikan menurut urutan likuiditas, kewajiban menurut urutan jatuh tempo, sedang modal berdasar sifat kekekalan.

posisi modal pada neraca

Struktur modal

Struktur modal adalah jumlah atau perbandingan antara modal asing dan modal sendiri dalam hal membelanjai operasi perusahaan. Setiap perubahan struktur modal akan mempengaruhi biaya modal secara keseluruhan, hal ini disebabkan setiap modal memiiki biaya sendiri – sendiri.

Menurut Sutrisno, (2007:255) sturuktur modal adalah imbangan antara modal asing dengan modal sendiri. Biasanya perusahaan akan lebih besar membelanjakan modal sendiri daripada modal asing, karena modal asing sifatnya sementara & akan dikembalikan pada waktu tertentu.

Menurut Riyanto, (2010:22) sturuktur modal adalah pembelanjaan permanen dimana mencerminkan perkembangan antara hutang jangka panjang dan modal sendiri. Untuk mengetahuinya dapat dihitung dengan menggunakan rumus sebagai berikut:

Sturuktur modal = hutang jangka panjag/modal sendiri x 100%

Salah satu cara untuk meningkatkan nilai perusahaan adalah dengan cara pengelolahan komposisi modal perusahaan (sturuktur modal). Sturuktur modal sangat penting dalam perusahaan karena baik & buruknya sturuktur modal akan berpengaruh terhadap financial perusahaan.

Sumber modal

Dalam kegiatan operasinya, baik perusahaan yang baru berdiri maupun sudah berkembang, adakalanya perusahaan membutuhkan modal tambahan dari modal yang dimiliki (modal sendiri). Untuk memenuhi kebutuhan modal tersebut perusahaan berupaya mencari sumber pembiayaan dari luar perusahaan. Menurut Riyanto (2001:209) modal dapat dikelompokkan berdasarkan sumbernya:

-

Sumber modal internal (Internal Sources)

Modal internal adalah modal yang berasal dari dalam perusahaan itu sendiri. Sumber modal ini dapat berasal dari laba ditahan maupun akumulasi penyusutan. Besarnya laba yang dimasukkan ke dalam cadangan/laba ditahan, tergantung pada laba yang diperoleh selema periode tertentu serta kebijkan deviden perusahaan tersebut. Sementara akumulasi penyusutan dibentuk berdasarkan penyusutan, tergantung pada metode penyusutan yang digunakan perusahaan tersebut.

-

Sumber Ekstrenal (Ekstren Sources)

Adalah modal yang bersumber dari luar perusahaan ataupun dana yang diperoleh dari para kreditur atau pemegang saham yang merupakan bagian dalam perusahaan.

Jenis-jenis modal

Secara umum jenis jenis modal dikelompokkan menjadi dua yakni modal sendiri dan modal asing, untuk penjelasan lebih detail sebagai berikut:

-

Modal sendiri

Masih menurut Riyanto (2001:204) pengertian modal sendiri adalah modal yang berasal dari pemilik perusahaan & juga tertanam di dalam perusahaan untuk waktu yang tidak terbatas. Dengan kata lain, modal sendiri merupakan modal yang dihasilkan atau dibentuk di dalam perusahaan atau keuntungan yang dihasilkan perusahaan. Modal sendiri di dalam perusahaan yang berbentuk Perseroan Terbatas terdiri atas:

-

- Modal saham

Secara umum saham adalah bukti kepemilikan atas suatu perusahaan. Pemilik saham akan mendapatkan hak untuk menerima sebagian pendapatan tetap atau deviden dari perusahaan serta kewajiban menanggung resiko bila perusahaan mengalami kerugian.

Seseorang yang memiliki saham pada suatu perusahaan akan memiliki hak untuk ambil bagian dalam mengelola perusahaan sesuai dengan hak suara yang dimilikinya. Semakin besar persentase yang dimilikinya, maka semakin besar hak suara yang dimiliki guna mengontrol operasional perusahaan.

Saham dapat dibedakan atas

-

-

- Saham biasa (Common stock)

- Saham Preferen (Preferred stock)

-

Untuk lebih jelas mengenai saham klik disini

-

- Laba ditahan

Adalah penahanan keuntungan yang memiliki tujuan, maka disebut sebagai cadangan. Cadangan yang dimaksud adalah sebagai cadangan yang dibentuk dari keuntungan tersebut belum memiliki tujuan tertentu, maka keuntungan tersebut merupakan keuntungan yang ditahan.

Menurut Riyanto (2001:243) laba ditahan adalah suatu keuntungan yang diperoleh perusahaan, dapat berupa sebagian dibayarkan sebagai deviden dan sebagian ditahan oleh perusahaan.

Melalui laba yang diecatak perusahaan maka akan memperbesar laba yang ditahan yang berarti akan memperbesar kepemilikan modal sendiri. Sebaliknya, bila menderita kerugian maka akan memperkecil modal sendiri. Besarnya jumlah laba yang yang dimasukkan kedalam laba ditahan akan bergantung pada besarnya laba yang dicetak selama periode tertentu, karena perusahaan mengambil kebijakan bahwa sebagian besar keuntungan akan jadi deviden, maka laba ditahan akan kecil.

-

Modal Asing

Pengertian modal asing adalah modal yang bersumber dari luar perusahaan yang sifatnya sementara di dalam perusahaan tersebut. Modal ini merupakan “hutang” yang pada waktunya harus dikembalikan. Modal asing dikelompokkan atas:

- Hutang jangka pendek (Short – term Debt)

Hutang jangka pendek atau biasa disebut hutang lancar adalah suatu kewajiban atau hutang terjadi dalam kaitannya operasi keseharian perusahaan. Hutang jangka pendek terdiri atas:

-

- Hutang dagang

Adalah hutang yang muncul akibat adanya penjualan kredit dan dicatat sebagai piutang oleh pihak penjual dan utang olah pembeli, yang mencerminkan kurang dari 40% dari kewajiban lancar di rata-rata perusahaan nonkeuangan. Hutang dagang adalah sumber pendanaan “spontan” dalam artian bahwa hutang ini terjadi dari transaksi bisnis biasa.

-

- Hutang wesel

Adalah pengakuan hutang atau pernyataan tertulis untuk membayar sejumlah uang pada tanggal tertentu di kemudian hari. Jenis hutang ini dicatat dan disajikan di dalam neraca perusahaan. Hanya hutang wesel yang memiliki jatuh tempo dalam satu tahun atau kurang dari satu tahun yang digolongkan sebagai kewajiban jangka pendek.

-

- Hutang jangka panjang jatuh tempo dalam periode kini

Merupakan bagian dari hutang jangka panjang yang jatuh tempo dalam tahun sekarang, sedangkan sisanya tetap dilaporkan sebagai hutang jangka panjang.

- Hutang jangka menengah

Adalah hutang jangka waktunya antara 1-10 tahun. Hutang jangka waktu menengah terdiri atas:

-

- Term loan

Merupakan kredit usaha dengan umur lebih dari satu tahun & kurang dari 10 tahun. Umumnya jenis hutang ini dibayar kembali dengan angsuran tetap selama periode tertentu. Term loan disediakan oleh commercial bank, insurance, pensiun funds, lembaga pembiayaan pemerintah, & supplier perlengkapan. Keuntungan dari Term loan adalah tidak segera jatuh tempo dan pinjaman memberikan jaminan pembayaran secara periodik yang mencakup bunga dan pokok pinjaman

-

- Leasing

Adalah suatu kontrak antara pemilik aktiva yang biasa disebut sebagai lessor dengan pihak lain yang memanfaatkan aktiva tersebut untuk jangka waktu tertentu.

Baca lebih lanjut tentang leasing

- Hutang jangka panjang

Adalah hutang yang jangka waktunya lebih dari sepuluh (10) tahun. Menurut Skousen dan Stice (2004:654) hutang jangka panjang adalah obligasi yang tidak diharapkan untuk dibayar tunai dalam jangka waktu satu tahun.

Jenis hutang ini umumnya digunakan untuk membiayai perluasan perusahaan karena kebutuhan modal untuk keperluan tersebut dibutuhkan jumlah yang besar.

Jenis hutang jangka panjang terdiri atas:

-

- Pinjaman berjangka

Adalah pinjaman dimana peminjam setuju untuk melakukan pembayaran bunga beserta hutang pokok pinjamannya pada tanggl tertentu sesuai dengan isi perjanjian kepada pihak yang meminjamkan. Pemberian pinjaman ini dilakukan oleh bank komersial dan perusahaan asuransi.

Baca lebih lanjut tentang perusahaan asuransi

-

- Obligasi

Adalah instrumen (surat berharga) utang yang berisi berisi janji kepada pihak menerbitkan obligasi untuk membayar pemegang obligasi sejumlah nilai pinjaman beserta bunga pada saat jatuh tempo yang telah ditetapkan.

Baca lebih lebih lanjut tentang obligasi

-

- Hipotik

Adalah pinjaman berjangka, dimana pemberi uang diberi hak hipotik terhadap suatu barang yang tidak bergerak. Bilamana pihak peminjam (debitur) tidak memenuhi kewajibannya, maka barang tersebut dapat dijual dan dari hasil penjualan tersebut dapat digunakan untuk menutupi tagihannya.

Manfaat hutang jangka panjang

-

-

- Bunga yang dibayarkan merupakan hasil pengurangan pajak penghasilan

- Melalui fincancial leverage dimungkinkan per lembar saham akan meningkat

-

Sementara untuk kelemehan dari hutang jangka panjang adalah

-

-

- Financial risk perusahaan akan meningkat sebagai akibat meningkatnya leverage

- Batasan yang disaratkan kreditur seringkali menyulitkan manajer

-

Lihat juga

| Sumber pendanaan bank | Pengertian Modal Ventura | Pengertian uang |

| Jenis Lembaga pembiayaan | Pengertian Leasing | Lembaga keuangan bank |

Pengertiaan modal menurut sejumlah ahli

Pengertian modal Menurut Munawir, merupakan hak atau bagian modal kekayaan perusahaan yang terdiri atas kekayaan yang disetor atau yang berasal dari …

Neraca terbagi menjadi dua bagian, yaitu disebelah kiri diperlihatkan Aktiva, dan disebelah kanan diperlihatkan Kewajiban dan Modal. Kedua sisi selalu dalam keadaan seimbang (jumlah aktiva sama dengan jumlah kewajiban dan modal).

Struktur modal adalah jumlah atau perbandingan antara modal asing dan modal sendiri dalam hal membelanjai operasi perusahaan.

Sturuktur modal = hutang jangka panjag/modal sendiri x 100%

1. Sumber modal internal (Internal Sources)

2. Sumber Ekstrenal (Ekstren Sources)

1. Modal sendiri, yang terdiri dari : (modal saham dan laba ditahan)

2. Modal asing, yang terdiri dari : (hutang jangka pendek, menengah dan hutang jangka panjang)

0 Comments